มหาวิทยาลัยเทคโนโลยีราชมงคลพระนคร

วิเคราะห์เปรียบเทียบต้นทุนกิจกรรมที่เหมือนกันระหว่างหน่วยงานย่อย

จากการคำนวณต้นทุนผลผลิตต่อหน่วย ปีงบประมาณ 2552 รอบ 6 เดือน

แผนภาพที่ 1 เปรียบเทียบต้นทุนผลผลิต มหาวิทยาลัยเทคโนโลยีราชมงคลพระนคร

ในปีงบประมาณ 2552 รอบ 6 เดือน มหาวิทยาลัยมีผลผลิตตามที่ได้รับงบประมาณจำนวน 7 ผลผลิตประกอบด้วย (1) ผลผลิตผู้สำเร็จการศึกษาด้านวิทยาศาสตร์และเทคโนโลยี (2) ผลผลิตผู้สำเร็จการศึกษาด้านสังคม (3) ผลผลิตทุนพัฒนาอาจารย์ (4) ผลผลิตผลงานการให้บริการวิชาการ (5)ผลผลิตส่งเสริมและทำนุบำรุงศิลปวัฒนธรรม (6) ผลผลิตงานวิจัยเพื่อถ่ายทอดเทคโนโลยี (7) ผลผลิตงานวิจัยเพื่อสร้างองค์ความรู้

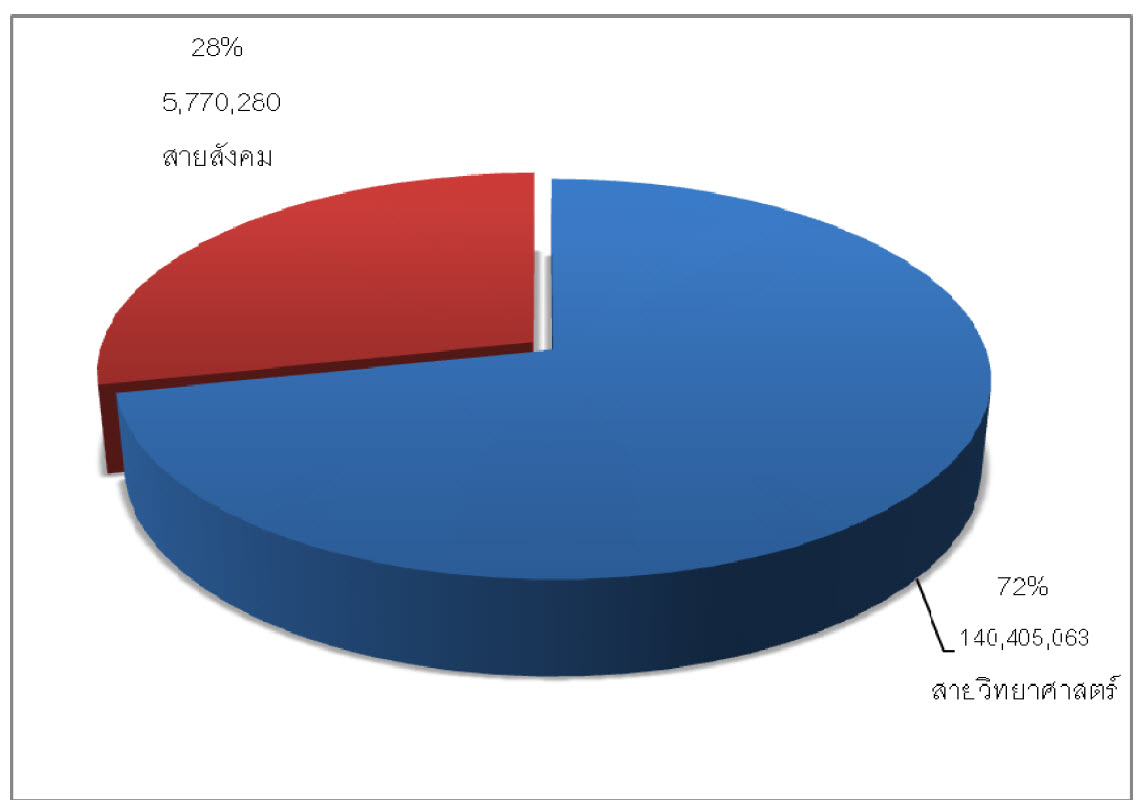

แผนภาพที่ 2 เปรียบเทียบต้นทุนผลผลิตด้านวิทยาศาสตร์ฯ และสังคม

แผนภาพที่ 2 เปรียบเทียบต้นทุนผลผลิตด้านวิทยาศาสตร์ฯ และสังคม

มหาวิทยาลัยได้ทำการคำนวณต้นทุนจำแนกตามผลผลิตหลัก 7 ผลผลิตและนำมาวิเคราะห์เปรียบเทียบพบว่า ผลผลิตผู้สำเร็จการศึกษาด้านวิทยาศาสตร์ฯ มีต้นทุนรวมสูงสุด คิดเป็นร้อยละ 57 ของต้นทุนทั้งหมด โดยมีต้นทุนผลผลิตทุนพัฒนาอาจารย์น้อยที่สุดคิดเป็นร้อยละ 9 ดังแผนภาพที่ 1

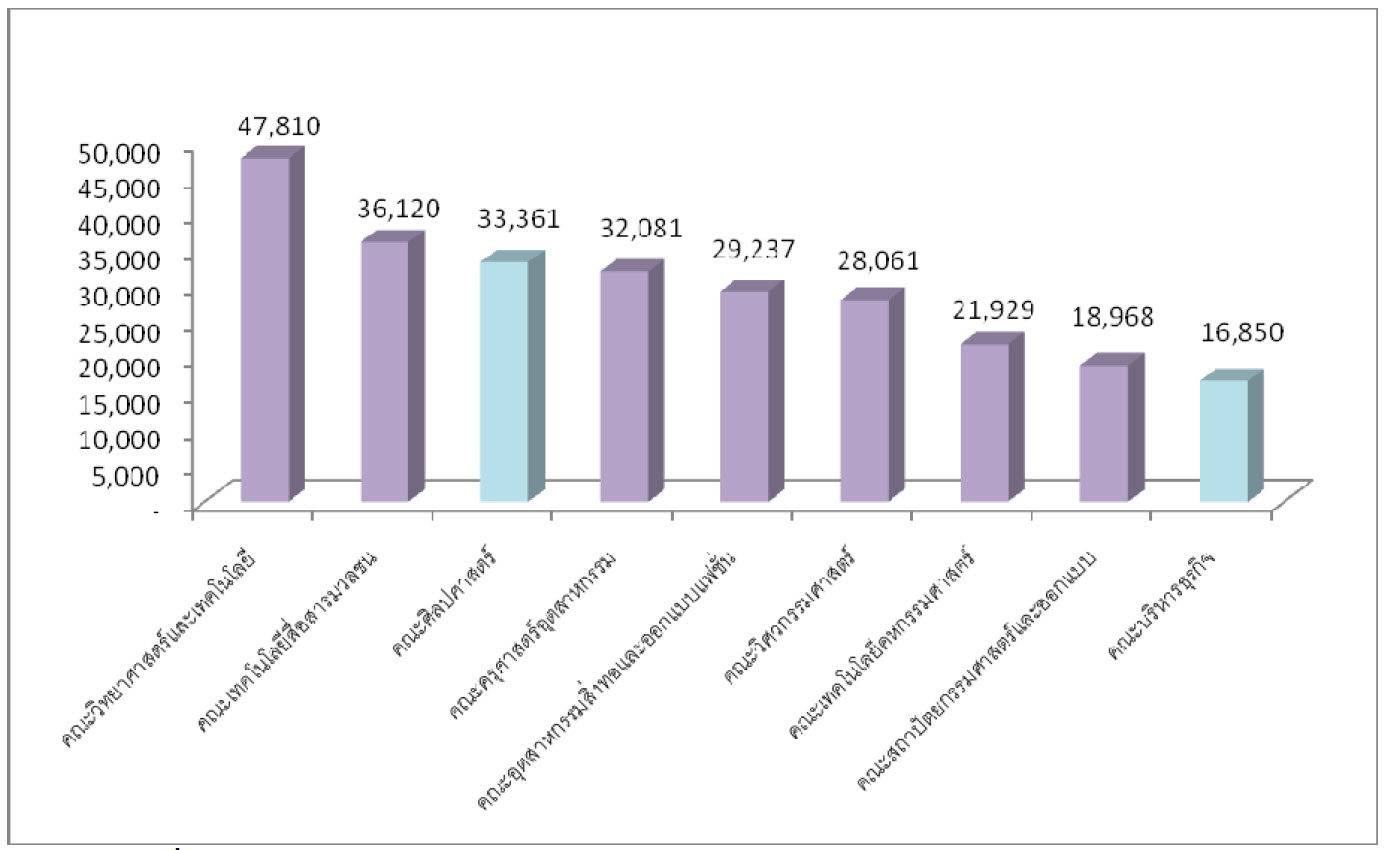

เมื่อพิจารณาเป็นรายผลผลิต พบว่าการจัดการศึกษาสายวิทยาศาสตร์ และสายสังคมปีงบประมาณ 2552 รอบ 6 เดือน มีต้นทุนในการจัดการศึกษาทั้งสิ้น 196,175,344.10 บาท โดยผลผลิตสายวิทยาศาสตร์และเทคโนโลยีเปิดสอนใน 7 คณะ ประกอบด้วยคณะครุศาสตร์อุตสาหกรรม คณะเทคโนโลยีสื่อสารมวลชน คณะเทคโนโลยีคหกรรมศาสตร์ คณะสถาปัตยกรรมศาสตร์และการออกแบบคณะอุตสาหกรรมสิ่งทอและออกแบบแฟชั่น คณะวิศวกรรมศาสตร์ คณะวิทยาศาสตร์และเทคโนโลยี มีต้นทุนรวม 140,405,063.94 บาทหรือคิดเป็นร้อยละ 72 ของต้นทุนผลผลิตการจัดการศึกษา คณะวิศวกรรมศาสตร์ มีจำนวนนักศึกษาลงทะเบียนมากที่สุด 1,861 มีต้นทุนผลผลิตนักศึกษา52,234,755.18 บาทคิดเป็นต้นทุนต่อหน่วย 28,060.57 บาท คณะวิทยาศาสตร์และเทคโนโลยีเป็นคณะที่มีต้นทุนต่อหน่วยสูงที่สุดคือ 47,810.39 บาท และมีจำนวนนักศึกษาลงทะเบียนน้อยที่สุด 159.83มีต้นทุนรวม 7,641,534.46 บาท

แผนภาพที่ 3 เปรียบเทียบต้นทุนต่อหน่วยผลผลิตการจัดการศึกษาสายวิทยาศาสตร์ฯ และสายสังคม

แผนภาพที่ 3 เปรียบเทียบต้นทุนต่อหน่วยผลผลิตการจัดการศึกษาสายวิทยาศาสตร์ฯ และสายสังคม

คณะสถาปัตยกรรมศาสตร์และการออกแบบ มีต้นทุนต่อหน่วยต่ำที่สุดคือ 18,968.39 บาท มีจำนวนนักศึกษาลงทะเบียน 332.5 มีต้นทุนในการจัดการเรียนการสอนต่ำสุด 6,306,988.70 บาท ผลผลิตสายสังคม เปิดสอน 2 คณะ คือคณะบริหารธุรกิจและคณะศิลปศาสตร์มีต้นทุนรวมในการจัดการจัดการศึกษา55,770,280.16 คณะบริหารธุรกิจมีจำนวนนักศึกษาลงทะเบียน 2,601.74 มีต้นทุนรวม 43,838,053.77บาท ทำให้มีต้นทุนต่อหน่วยต่ำที่สุด 16,849.51 บาท

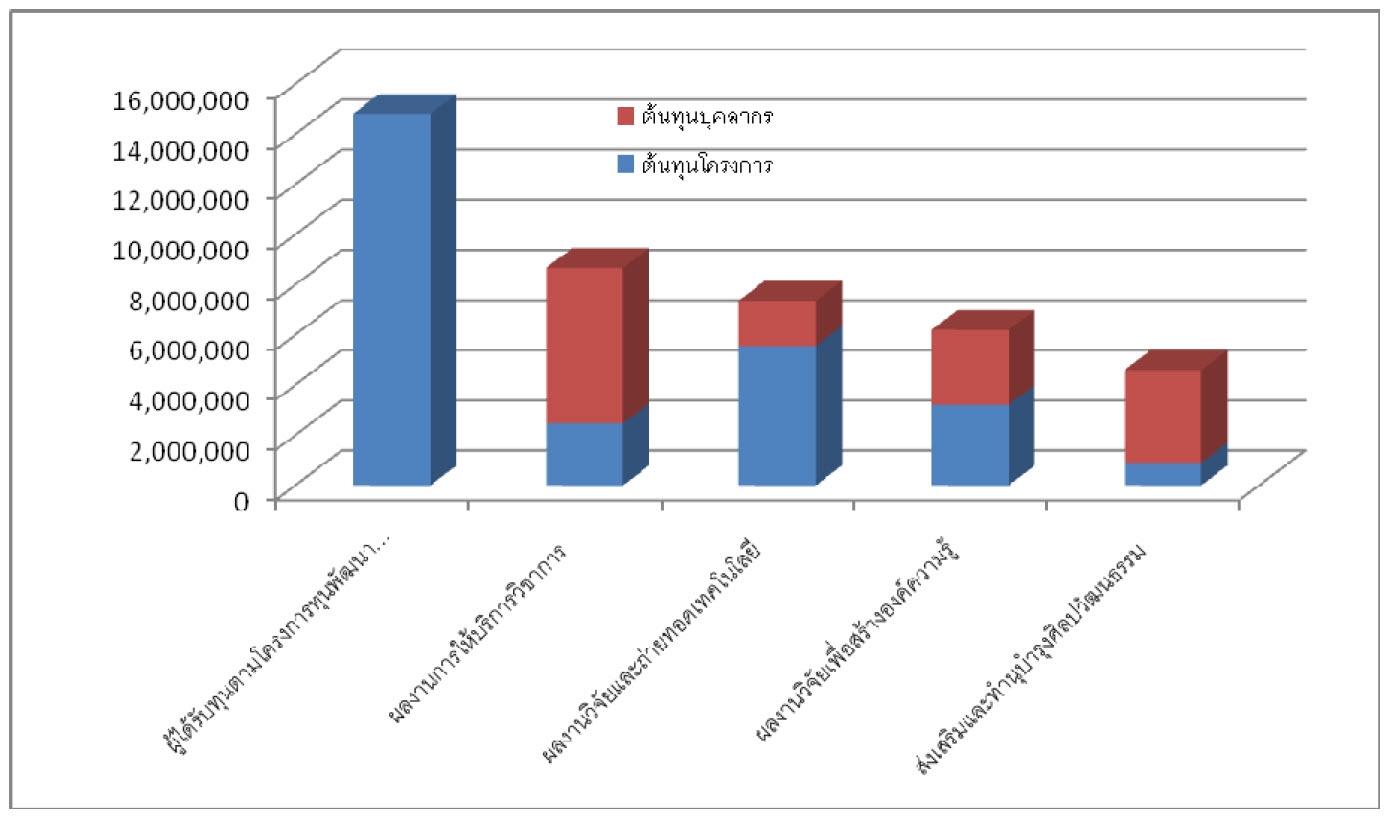

แผนภาพที่ 3.1 เปรียบเทียบต้นทุนผลผลิตกิจกรรมของมหาวิทยาลัย (ไม่รวมกิจกรรมการจัดการศึกษา)

แผนภาพที่ 3.1 เปรียบเทียบต้นทุนผลผลิตกิจกรรมของมหาวิทยาลัย (ไม่รวมกิจกรรมการจัดการศึกษา)

จากแผนภาพที่ 3.1 เมื่อเปรียบเทียบต้นทุนกิจกรรมหลักของมหาวิทยาลัย (ไม่รวมกิจกรรมการจัดการศึกษา) จะพบว่ากิจกรรมการให้ทุนพัฒนาบุคลากรของมหาวิทยามีต้นทุนสูงสุด เป็นเงิน14,817,828.27 บาท กิจกรรมการให้บริการวิชาการมีต้นทุน 8,666,305.95 บาท มีต้นทุนบุคลากรร้อยละ71.45 และต้นทุนโครงการร้อยละ 28.55 กิจกรรมการวิจัยและถ่ายทอดเทคโนโลยีมีต้นทุน 7,368,064.81บาท มีต้นทุนบุคลากรร้อยละ 24.46 และต้นทุนโครงการร้อยละ 75.54 กิจกรรมการวิจัยเพื่อสร้างองค์ความรู้มีต้นทุน 6,197,480.71 บาท มีต้นทุนบุคลากรร้อยละ 48.15 และต้นทุนโครงการร้อยละ 51.85กิจกรรมส่งเสริมและทำนุบำรุงศิลปวัฒนธรรม มีต้นทุน 4,595,218.25 บาท มีต้นทุนบุคลากรร้อยละ80.62 และต้นทุนโครงการร้อยละ 19.74 เป็นกิจกรรมที่มีต้นทุนบุคลากรสูงสุด